بازار بیمه اتکایی شامل فروش بیمههای اتکایی توسط نهادها (سازمانها و معاملهگران و دلالان منفرد) میشود که تمام یا بخشی از ریسک بیمهنامه های صادر شده توسط دیگر بیمهگران (بیمهگران مستقیم) را بر عهده میگیرند. بیمهگران اتکایی، حقبیمه جمعآوری شده از بیمهگران مستقیم را سرمایهگذاری میکنند تا بتوانند پرتفویی از داراییهای مالی جهت پرداخت خسارتهای آتی تشکیل دهند. اندازهی بازار اتکایی مبتنی بر ارزش حقبیمههای اتکایی است. در دنیا، به طور کلی، بازار بیمه اتکایی به دو بخش تقسیم میشود: 1) بیمههای اتکایی اموال و مسئولیت و 2) بیمههای اتکایی زندگی و درمان.

بیمه اتکایی یک تجارت جهانی است که ریسکهای بیمهگران را از مناطق جغرافیایی مختلف تحت پوشش قرار میدهد. اگرچه برخی بیمهگران مستقیم نیز بهصورت بینالمللی فعالیت میکنند اما بیشتر آنها فعالیت محلی در کشور یا سرزمین خود دارند. بیمهگران اتکایی بزرگ، از تمامی بازارهای مهم قبولی اتکایی انجام میدهند تا تنوع جغرافیایی پرتفوهای خود را به حداکثر برسانند. تنوع ریسکها از طریق انجام بیمه اتکایی مجدد (Retrocession) نیز افزایش مییابد که در واقع به منزلهی بیمه اتکایی پوشش دهندهی بیمهگران اتکایی است. بیمه اتکایی، بیمهپذیری ریسکهایی که دارای عدمقطعیت زیاد هستند و یا امکان وقوع خسارتهای خیلی بزرگ در خصوص آنها وجود دارد را تسهیل میکند که این امر از طریق افزایش کارایی استفادهی صنعت بیمه از بنیان سرمایهای خود ممکن میشود. بازار جهانی بیمه اتکایی، به عنوان نیرویی برای همگام سازی تحول و توسعهی بازار بیمههای مستقیم در سراسر دنیا با نرخ های بهره و بازارهای سرمایه جهانی، عمل میکند.

بازار جهانی بیمه اتکایی

در سال ۲۰۲۰، اروپای غربی بزرگترین منطقه در بازار جهانی بیمه اتکایی بوده است که توانسته است ۳۹ درصد از بازار را به خود اختصاص دهد. از منطقهی آسیا و اقیانوسیه نیز میتوان به عنوان دومین منطقهی بزرگ یاد کرد که سهم این منطقه از بازار جهانی بیمه اتکایی، ۲۸ درصد بوده است. از طرف دیگر، آمریکای جنوبی کوچکترین منطقه در بازار جهانی بیمه اتکایی در سال ۲۰۲۰ به شمار میآید که درصد بسیار اندکی از بازار را به خود اختصاص داده است. بازار جهانی بیمه اتکایی در سال ۲۰۲۰، ارزشی بالغ بر 290,640,000,000 دلار به ثبت رسانید و پیشبینی میشود تا سال ۲۰۲۷، با نرخ رشد مرکب سالانه 2/3% در بازهی زمانی پیشبینی، به 329,130,000,000 دلار برسد.

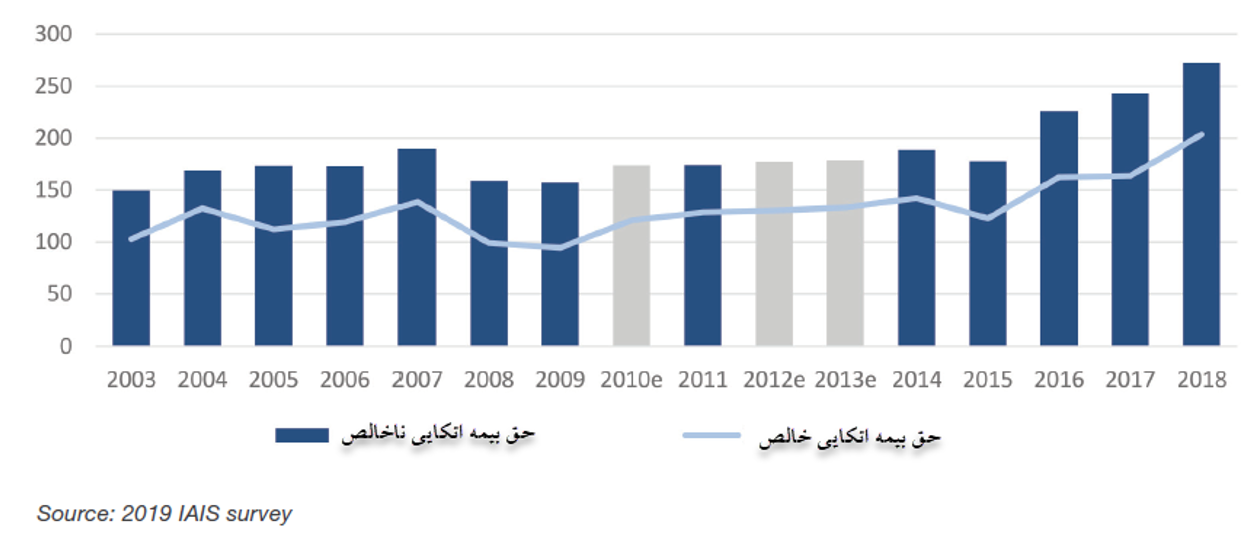

در نمودار زیر، میزان حقبیمهی اتکایی تولیدی خالص و ناخالص (میلیارد دلار) در بازار جهانی بیمه اتکایی از سال 2003 تا سال 2018 قابل مشاهده است:

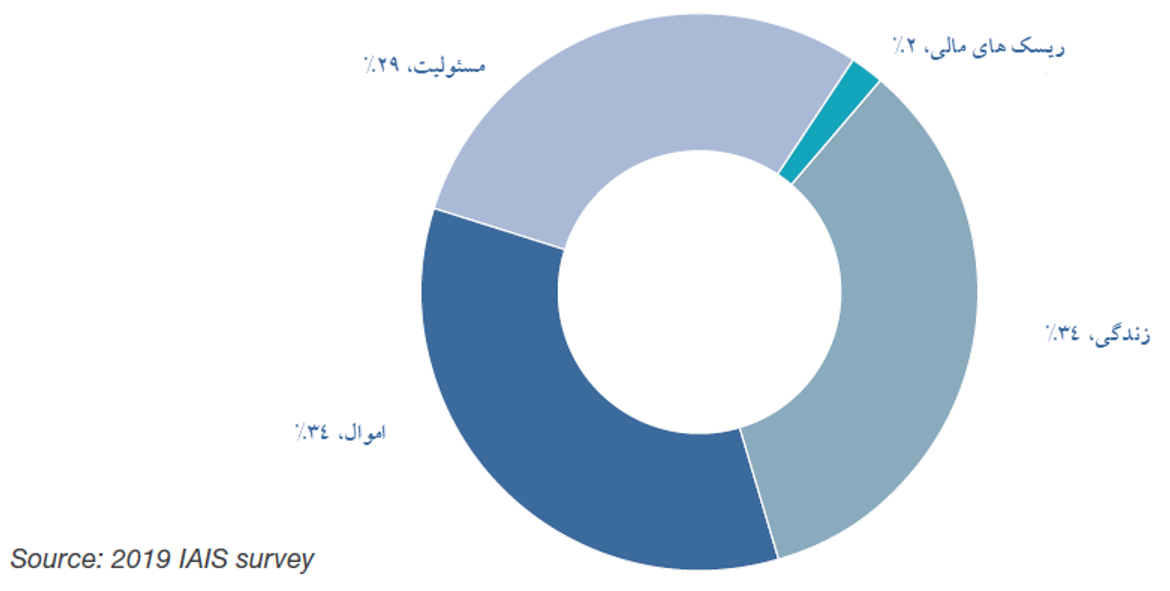

توزیع حقبیمه تولیدی ناخالص براساس رشته در سال 2018 در نمودار زیر آمده است:

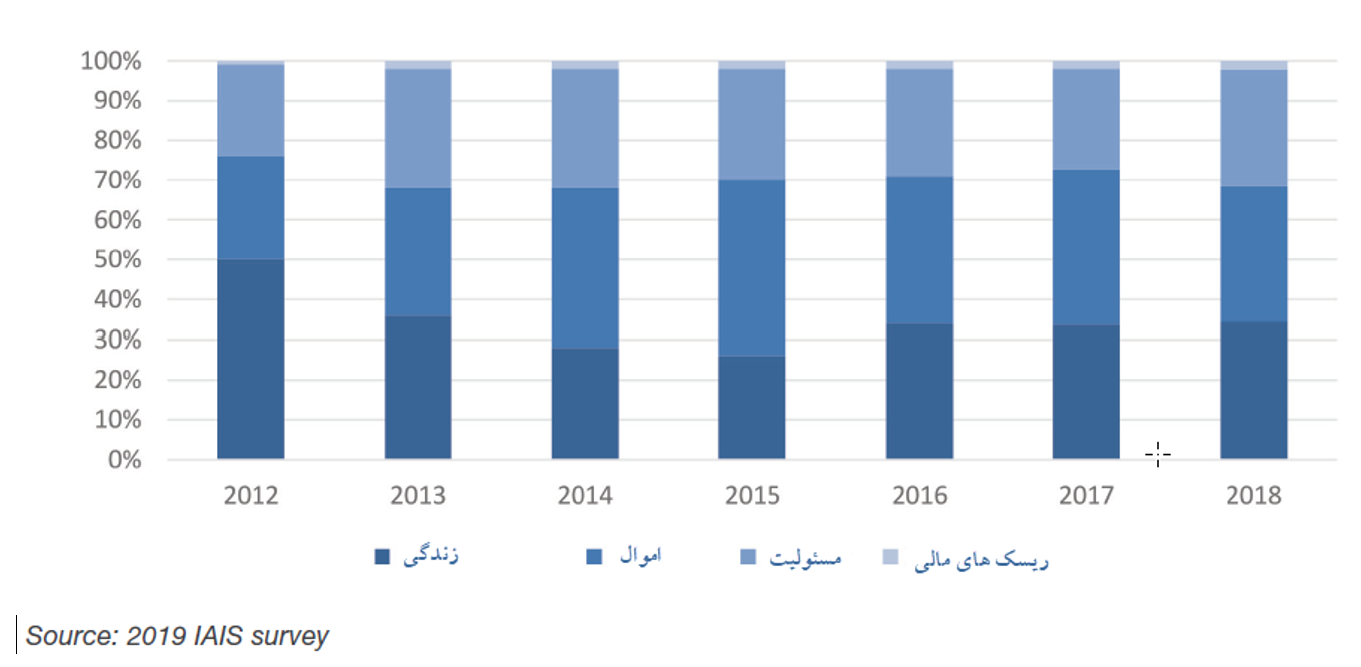

در نمودار زیر میتوانید توزیع حقبیمه تولیدی ناخالص براساس رشته را از سال 2012 تا سال 2018 مشاهده نمایید:

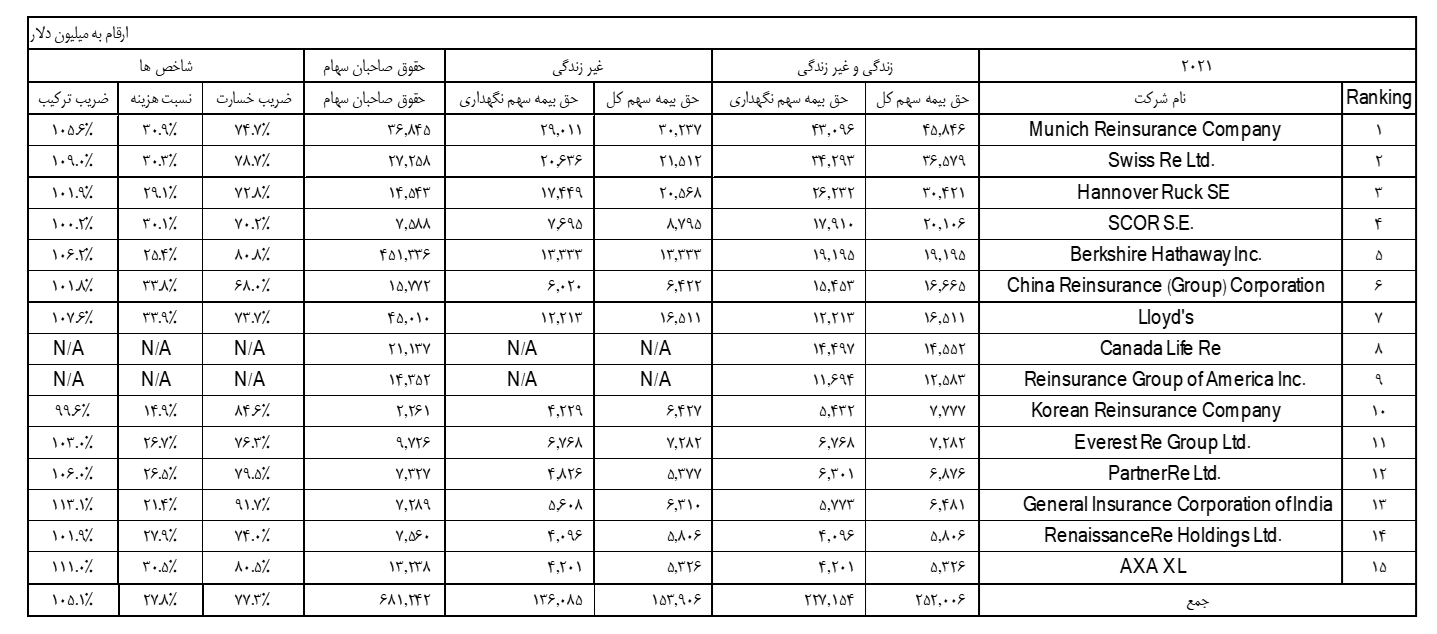

آژانس رتبهبندی A.M. Best طبق آخرین دادههای بدست آمده از تحقیقات خود، لیستی از 50 شرکت اتکایی برتر جهانی را بر اساس حقبیمهی تولیدی ناخالص در سال 2019 منتشر کرد که 15 شرکت برتر این لیست در ادامه آمدهاند:

بازار بیمه اتکایی ایران

درحالحاضر در صنعت بیمه ایران، 6 شرکت بیمه جنرال، 6 شرکت تخصصی اتکایی و همچنین بیمه مرکزی اقدام به قبولی اتکایی در رشتههای مختلف بیمهای مینمایند که شرکت بیمه اتکایی سامان، بهعنوان سومین شرکت تخصصی اتکایی کشور، فعالیت خود را از روزهای انتهایی سال 1400 آغاز نموده است.

براساس ماده 71 قانون تأسیس بیمه مرکزی ایران و بیمهگری – مصوب 1350- کلیه مؤسسات بیمه که در ایران فعالیت مینمایند، باید 50 درصد در رشته بیمههای زندگی و 25 درصد در سایر رشتهها از معاملات بیمهای مستقیم خود را نزد بیمه مرکزی ایران بیمه اتکایی نمایند. این در حالیاست که مادهی مذکور همواره مورد انتقاد عدهی کثیری از فعالان صنعت بیمه قرار داشته است و به همین منظور، بیمه مرکزی با استناد به ماده 114 قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران – مصوب 1389- سیاستهایی را در جهت کاهش تدریجی سهم اتکایی اجباری این نهاد نظارتی در پیش گرفت و نهایتاً در آذرماه سال 1396 و در اجرای بند «ب» ماده (۲۱) قانون برنامه ششم توسعه در خصوص«کاهش تدریجی سهم اتکایی اجباری بیمه مرکزی جمهوری اسلامی ایران»، درصد واگذاری اتکایی اجباری شرکتهای بیمه در بیمههای زندگی و غیرزندگی تا سال ۱۴۰۰ را به ایشان ابلاغ نمود. در تاریخ 18/04/1401 نیز بیمه مرکزی سهم اتکایی اجباری سال جاری را به شرکتهای بیمه اعلام کرد که حکایت از تداوم روند کاهشی سهم اتکایی اجباری این نهاد نظارتی داشته و به نظر میرسد این روند کماکان در سالهای آینده نیز ادامه خواهد یافت.

سهم اتکایی اجباری بیمه مرکزی جمهوری اسلامی ایران در بیمههای زندگی و غیرزندگی از سال 1391 تا سال 1401در جدول ذیل قابل مشاهده است:

| سال | درصد واگذاری اتکایی اجباری | |

| بیمههای غیرزندگی | بیمههای زندگی | |

| 1391 | 25 | 45 |

| 1392 | 20 | 40 |

| 1393 | 20 | 30 |

| 1394 | 15 | 25 |

| 1395 | 15 | 25 |

| 1396 | 14 | 24 |

| 1397 | 13 | 23 |

| 1398 | 12 | 22 |

| 1399 | 11 | 21 |

| 1400 | 10 | 20 |

| 1401 | 9 | 17 |

حال با توجه به کاهش تدریجی سهم اتکایی اجباری بیمه مرکزی، افزایش تورم و ضریب نفوذ بیمه در کشور و همچنین حرفهایتر شدن شرکتهای بیمه در ایران، میزان حقبیمهی واگذاری اختیاری و سهم واگذاری اختیاری از کل سهم واگذاری صنعت، همواره در طی سالیان اخیر افزایش یافته است. به طوریکه میزان حقبیمه واگذاری اختیاری از حدود 3 هزار میلیارد ریال در سال 1393، به حدود 51 هزار میلیارد ریال در سال 1398 رسیده است و میزان سهم واگذاری اختیاری از کل سهم واگذاری صنعت نیز با رشدی 33 درصدی، از حدود 6 درصد در سال 1393، به 39 درصد در سال 1398 دست یافته است. این افزایش در سهم واگذاری اختیاری از کل سهم واگذاری صنعت، با کاهش تدریجی سهم اتکایی اجباری بیمه مرکزی و تأثیر سایر فاکتورهایی که در بالا به آنها اشاره شد، همراه است. این امر نیاز به ورود ظرفیتها و بازیگران جدید را به بازار بیمه اتکایی ایران یادآور میشود تا بتوانند علاوهبر جذب ظرفیت بالقوه بازار، در مدیریت ظرفیت بالفعل نیز به صنعت بیمه ایران کمک نمایند.

نمودار زیر نشان دهندهی میزان حقبیمهی واگذاری اختیاری و سهم واگذاری اختیاری از کل سهم واگذاری صنعت از سال 1393 تا سال 1398 میباشد که به خوبی نشاندهندهی رشد تدرجی در هر دو فاکتور است:

جمعبندی

با توجه به مطالب ذکر شده، اکنون نیاز به حضور شرکتهای بیمه اتکایی بیشتر در بازار بیمه ایران و همچنین فراهمسازی بسترهای مناسب در جهت واگذاری ریسکها به خارج از کشور بیش از گذشته احساس میشود و در همین راستا، شرکت بیمه اتکایی سامان قصد دارد با بهرهگیری از حداکثر ظرفیت صنعت بیمه، به توسعهی خدمات اتکایی در بازارهای بیمه داخلی و خارجی کمک نماید و با ارائه راهکارهای نوین محاسبهگری ریسک و خدمات نوین مشاورهای ریسک با تکیه بر فناوریهای نوین، دانش، تخصص، خلاقیت و توانمندیهای سرمایه انسانی خلاق و با استفاده از روشهای هوشمندانه و هوش تجاری و ابزارهای نوین مالی، در صنعت بیمه حضور فعال داشته باشد.